【犀利·看市】6.3-6.6股市震荡上行;债市整体走强

股市方面:本周市场震荡上行,各大市场指数普遍上涨,上证指数、深证成指、创业板指分别上涨1.13%、1.42%、2.32%;港股方面,恒生指数上涨2.16%。分板块看,通信、有色金属、电子表现较好,分别上涨5.27%、3.74%、3.60%;家用电器、食品饮料、交通运输跌幅居前,分别下跌1.79%、1.06%、0.54%。

科技方向,本周TMT领涨全市场,通信与电子板块超涨或主受海外算力大厂财报超预期+芯片需求上修+美股算力持续上涨影响使海外算力链公司大涨,叠加部分端侧AI个股或受消费新品影响异动;传媒板块上涨或主受4月游戏流水超预期+后续新游戏催化预期;计算机板块除了涨稳定币贝塔之外,高风偏环境可能带动主题个股上涨。

周期方向,分化严重,有色金属、基础化工等涨价品种表现出色,而煤炭、钢铁等板块表现低迷。

制造方向,汽车行业号召逐步从“内卷”回归到“理性”,整车下跌后有所企稳;机器人板块持续缩量调整,固态电池关注度有所提升。

消费方向,本周轻工和社服板块涨幅居前,或主受苏超联赛火热影响,带动体育、运动用品和旅游目的地主题。市场担心高基数下补贴退坡,家电板块或受此影响跌幅居前,而端午消费平淡的食品饮料跌幅其次。

展望后市,在国内经济温和复苏的背景下,市场或呈现震荡走势,建议关注结构性机会:1)AI产业持续催化下的科技板块;2)长期逻辑清晰的黄金等有色资源品以及受益产品涨价的基础化工板块;3)政策驱动下的内需板块;4)前期涨幅较大的新消费方向在股价调整后或有的投资机会。

债市方面:本周债市整体走强,10年期国债收益率为1.67%,较上周下行1BP。本周央行公开市场逆回购到期16026亿元,逆回购投放9309亿元,实现净回笼6717亿元。

1.央行将开展1万亿元买断式逆回购操作,期限为3个月。

央行公告,为保持银行体系流动性充裕,2025年6月6日,中国人民银行将以固定数量、利率招标、多重价位中标方式开展10000亿元买断式逆回购操作,期限为3个月(91天)。在当前资金面及债市都处在平稳运行状态的背景下,央行月初打破惯例,公告大规模逆回购操作,或与近月银行同业存单到期规模持续处于高峰期有关。这有助于保持银行体系流动性持续处于充裕状态,控制资金面波动,稳定市场预期。

2.央行在官网开设中央银行各项工具操作情况栏目。

该栏目主要公布三大类九种工具的月度投放和回笼情况,包括准备金、中央银行贷款(常备借贷便利SLF、中期借贷便利MLF、抵押补充贷PSL、其他结构性货币政策工具)和公开市场业务(短期逆回购、买断式逆回购、公开市场国债买卖、中央国库现金管理),并更新了2025年5月中央银行各项工具流动性投放情况。根据该栏目公布数据,2025年5月准备金净投放10000亿元,常备借贷便利(SLF)净投放5亿元,中期借贷便利(MLF)净投放3750亿元,中央国库现金管理净投放2400亿元。

3.本周中美元首举行电话通话。本次通话的核心目标在于管控分歧、维持高层战略沟通渠道畅通,以避免战略误判和意外升级。双方就多项关键议题交换了意见。在经济与技术议题上,美方主要表达了其对寻求“公平贸易环境”和“健康经济竞争”的关切,特别指出了对中国新能源等领域产能过剩问题的忧虑;中方则明确要求美方取消对华的不合理制裁打压,包括在科技领域的出口管制、针对中国企业的实体清单限制,以及对中国输美商品加征的关税。本次通话在人工智能(AI)领域取得较具体进展,双方一致同意启动中美政府间人工智能对话机制,开展合作并讨论风险治理。整体而言,此次通话体现了双方在当前复杂国际形势下寻求稳定双边关系、通过高层直接对话为两国关系设置“护栏”的共同意愿,是一次聚焦风险管控与战略沟通的接触。

综上所述:(1)5 月 PMI 如期修复但幅度不大,内需不强意味着基本面压力仍存。5 月 PPI 同比大概率进一步下探,工业企业利润回升持续性或将受制约。(2)6 月季末虽有资金冲击,但央行大概率会加大资金投放以呵护流动性,维持资金面的稳定运行。大行融出回升,国有行存单净融资放量幅度有限,银行或已提前做好跨季应对,整体资金面无虞,短端资金利率或仍将保持友好。(3)尽管美关税政策再现反复,但市场对此类冲击的脱敏效应或将日益凸显。美国通胀数据核心PCE 创下近四年新低,乐观的通胀水平可能给予美国政府在关税政策上更多的博弈空间,下一阶段海外环境边际转差的可能性相对偏高,需关注中美贸易摩擦等海外因素对债市的影响。

本月银行补负债需求较高,6 月银行可能继续加大买入,基金负债端也相对稳定,有望助推利率下行。不过前期人民银行宽松政策导致的存款搬家效应预期逐步消退,预期债券市场仍处于震荡格局。6 月短端资金利率或仍将保持友好,短端随着存单提价企稳,关注其配置机会,可关注 1 年期存单等品种,在其利率继续大幅上行风险有限的情况下,关注配置价值。信用债方面关注 3到5 年期限的信用债和二永债,继续向短端信用下沉和长端高等级寻找利差压缩机会。

重要指数追踪:本周(2025.6.3-6.6),因节日假期,共4个交易日。

本周创业大盘指数上涨2.83%,强于沪深300指数(上涨0.88%)。参见下图(左)“创业大盘指数vs沪深300”。

注:图左中纵坐标为“创业大盘指数/沪深300指数”相对值Z,计算方法如下:设定2023.12.31为基期(T0),ZT0 = 1.00, Z = 创业大盘指数 / 沪深300指数。

细分行业方面,从上图(右)“子行业对创业大盘指数边际贡献”图,显示了报告期内,对创业大盘指数正向贡献较大的行业(申万行业指数)主要是通信、电子、国防军工等;而负向贡献的主要行业为电力设备、机械设备、非银金融等。

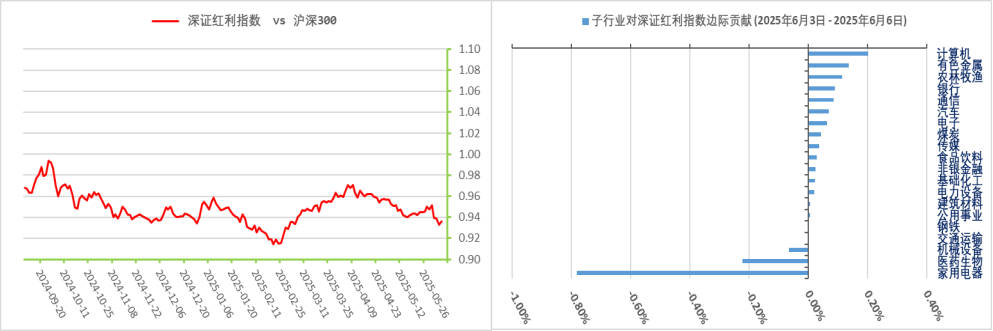

本周深证红利指数下跌0.74%,弱于沪深300指数。参见下图(左)“深红利指数vs沪深300指数”。

注:图左中纵坐标为“深证红利指数/沪深300指数”相对值Z,计算方法如下:设定2023.12.31为基期(T0),ZT0 = 1.00, Z = 深证红利指数 / 沪深300指数。

细分行业方面,从上图(右)“子行业对深证红利指数边际贡献”图,显示了报告期内,计算机、有色、农林牧渔等行业领涨指数,表现落后的细分行业是家电、医药生物、机械设备等等。

数据来源:wind、同花顺。时间截至:2025/6/6。

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。