【犀利·看市】5.26-5.30股市小幅下跌,债市整体走强

股市方面:本周市场小幅下跌。上证指数、深证成指、创业板指分别下跌0.03%、0.91%和1.40%。分板块看,申万一级行业涨跌互现,环保、医药生物、国防军工涨幅居前,分别上涨3.42%、2.21%和2.13%;汽车、电力设备、有色金属跌幅居前,分别下跌4.11%、2.44%和2.40%。

具体来看,制造方向:军工上涨或受低空经济主题催化影响,汽车下跌或受主机厂降价影响引发市场对于销量的担忧,电力设备下跌或受美国对华相关政策负面影响;消费方向:医药生物继续上涨,创新药板块仍受到资金关注,农业板块上涨或受政策面发改委要求对母猪产能控制等催化;周期方向:有色金属下跌,金价有所调整;科技方向:本周表现分化,计算机、传媒板块表现较好,或受益于稳定币等主题催化。

展望后市,短期内关注均衡配置机会,中美关税仍有一定的不确定性;根据西部利得“四度”理论,市场流动性或仍充裕,盈利预期相对较弱;一季报披露结束,整体市场风偏或维持在较高位置,在该区间,阶段性主题资产机会值得关注,景气和价值类资产重视选股,也可以关注红利资产的底仓配置价值。中期依然对AI、高端制造产业趋势和内需经济保持乐观,政策和产业趋势双重催化下,科技板块基本面有望向上,25年可能是国内人工智能应用落地大年,持续关注各类AI应用、人形机器人、智能驾驶等新质资产的投资机会;同时,随着政策逐步发力,国内经济基本面有望抵御外部冲击,关注内需相关的优质细分领域和公司。

债市方面:本周债市整体走强,10年期国债收益率为1.68%,较上周下行2BP。本周央行公开市场逆回购到期9460亿元,逆回购投放16026亿元,实现净投放6566亿元。

4月规模以上工业企业利润同比增长3%,企业盈利状况持续改善。国家统计局数据显示,1-4月,全国规模以上工业企业实现利润总额21170.2亿元,同比增长1.4%。4月,规模以上工业企业利润同比增长3%,较3月份加快0.4个百分点。4月工业生产实现较快增长,带动规模以上工业企业利润增长加快,特别是以装备制造业、高技术制造业为代表的新动能行业利润增长较快,智能车载设备制造、智能无人飞行器制造等行业利润分别增长177.4%、167.9%,彰显工业经济发展韧性。海外方面,美国第一季度实际GDP年化环比修正值降0.2%,预期降0.3%,初值降0.3%。PCE物价指数修正值同比升2.5%,初值升2.5%;环比升3.6%,初值升3.6%。

穆迪决定维持中国主权信用评级“A1”和负面展望不变。财政部有关负责人对此表示,去年四季度以来,中国政府实施一揽子宏观经济调控政策,经济指标回升向好,市场预期和信心稳定,债务中长期可持续性增强,穆迪作出维持中国主权信用评级稳定的决定,是对中国经济向好前景的正面反映。下一步,一系列增量政策和存量政策还将协同发力、持续显效,为经济高质量发展提供坚实支撑。无论外部环境如何变化,中国都将坚定信心、保持定力,集中精力办好自己的事。

美国上诉法院暂停特朗普关税裁决,允许特朗普关税暂时继续有效。当地时间5月28日,美国国际贸易法院阻止了美国总统特朗普依据《国际紧急经济权力法案》而宣布的关税政策生效,并裁定特朗普越权。在裁决公布后不久,特朗普政府的律师通知该法院他们将提起上诉。5月29日,美国联邦巡回上诉法院暂停美国国际贸易法庭作出的阻止特朗普征收全球关税的裁决,对于暂停期是否会进一步延长,联邦上诉法院尚在考虑之中。

综上所述:(1)关税政策调整带来未来三个月抢出口的可能性,一定程度上支撑基本面,但市场对中长期经济承压的预期未变。国内需求相对疲弱,房地产市场较为低迷对工业品价格形成持续压力。(2)央行跨月预计会维持一定投放力度缓解资金面压力,DR007或延续偏高政策利率10-20bp附近。存款脱媒后银行转向同业负债补缺口,同业存单净融资额或在6月、7月抬升至季节性高位,资金短期压力可能放大,对债市行情形成干扰,但整体资金利率预计维持平稳。(3)中长期银行负债成本下行或不止10bp,资产端对于打开银行配债约束有利好。基金等非银机构票息策略关注度可能进一步升温,6-7月保险行业或迎来新一轮成本下调,市场可能提前抢跑配置长久期利率债。

10年国债1.7%上方交易性价比显现,可适当关注逆向波段交易机会。建议关注5-7年中端利率债以及2-3年信用债攻守兼备品种。

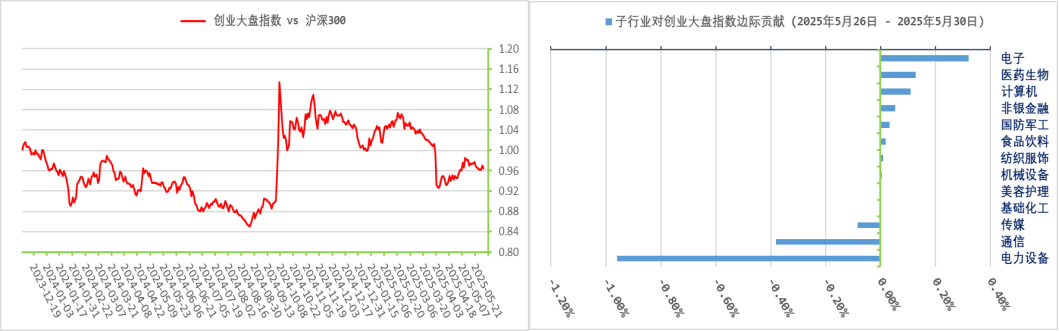

重要指数追踪:本周创业大盘指数下跌1.17%,弱于沪深300指数(下跌1.08%)。参见下图(左)“创业大盘指数vs沪深300”。

注:图左中纵坐标为“创业大盘指数/沪深300指数”相对值Z,计算方法如下:设定2023.12.31为基期(T0),ZT0 = 1.00, Z = 创业大盘指数 / 沪深300指数。

细分行业方面,从上图(右)“子行业对创业大盘指数边际贡献”图,显示了报告期内,对创业大盘指数正向贡献较大的行业(申万行业指数)主要是电子、医药生物、计算机等;而负向贡献的主要行业为电力设备、通信、传媒等。

本周深证红利指数下跌0.37%,强于沪深300指数。参见下图(左)“深红利指数vs沪深300指数”。

注:图左中纵坐标为“深证红利指数/沪深300指数”相对值Z,计算方法如下:设定2023.12.31为基期(T0),ZT0 = 1.00, Z = 深证红利指数 / 沪深300指数。

细分行业方面,从上图(右)“子行业对深证红利指数边际贡献”图,显示了报告期内,农林牧渔、家用电器、银行等行业领涨指数,表现落后的细分行业是食品饮料、有色金属、基础化工等等。

数据来源:wind、同花顺。时间截至:2025/5/30

风险提示:本文件中的内容及观点仅供参考,不构成对投资者的任何投资建议。以上观点、意见,仅为对宏观经济政策、相关行业发展动态等相关问题的看法,西部利得基金管理有限公司(以下简称“本公司”)或本公司的相关部门、雇员不对任何人使用文件中内容而引致的任何损失承担责任。本公司在本文件中的所有观点仅为本文件成文时的观点,有权对其进行调整。本文转载或引用的第三方报告或资料,仅代表该第三方观点,并不代表本公司的立场,本公司不对其真实性、准确性或完整性提供直接或隐含的声明或保证。除非另有说明,本文件的著作权为西部利得基金管理有限公司所有。未经本公司的事先书面许可,任何个人或机构不得将此文件或任何部分以任何形式进行复制、修改、发布、转载,或对本文件内容进行任何有悖原意的删节或修改。基金有风险,投资须谨慎。